Conseil en entreprise, PME & TPE : business plan, trésorerie, rentabilité, développement & gestion d’entreprise

Un bilan comptable est un document (sous forme de tableau) composé d’un actif, c’est-à-dire ce qui est possédé par une société et d’un passif, c’est-à-dire ce dont une entreprise dispose comme ressource. Le bilan comptable fait partie des états financiers d’une entreprise et permet de décrire en terme d’emplois et de ressources la situation patrimoniale de l’entreprise à une date donnée. Il est essentiellement utilisé par les tiers (banques, clients, actionnaires, administrations…) afin de connaître la valeur de la société et de s’assurer de sa solvabilité.

| Des solutions existent ! | |

Les postes de la présentation du bilan comptable sont classés sous différentes formes, par ordre de liquidité (actif), exigibilité (passif) et selon leur fonction dans l’entreprise.

Dans le lexique financier, c’est ce qu’on appelle les « emplois », soit les biens et droit possédés par l’entreprise. Ce sont donc les éléments du patrimoine ayant une valeur économique positive et ont pour vocation de générer des ressources futures.

Elle inclut :

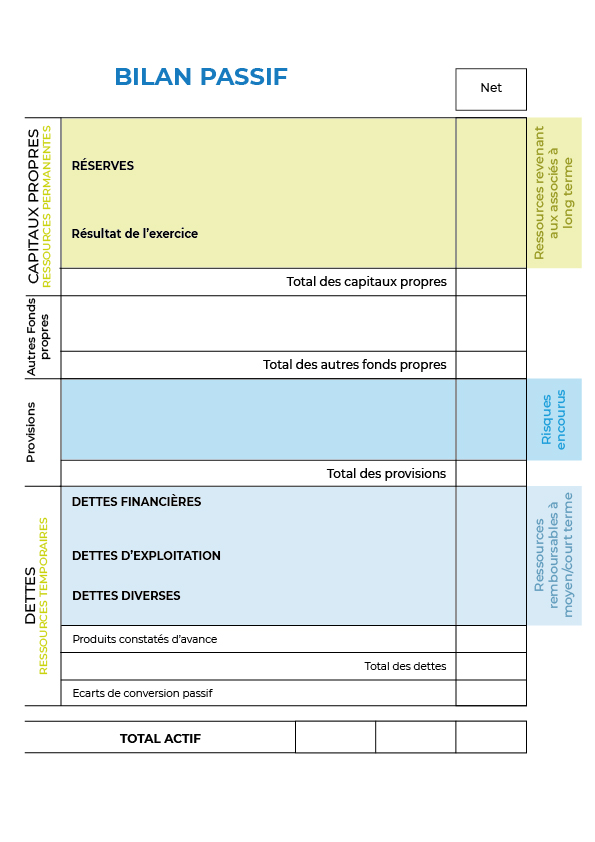

Dans le lexique financier, c’est ce qu’on appelle les « ressources », soit les éléments faisant partie du patrimoine de l’entreprise. Ces éléments ont une valeur négative et comprennent les dettes de l’entreprise entre autre.

Elle inclut :

Une bonne lecture est primordiale pour les bienfaits de l’entreprise, notamment pour les nombreux concernés.

Le bilan comptable va lui permettre de voir ses pertes et ses augmentations sur ses exercices comptables (valeurs sur différentes périodes) pour avoir un bon équilibre financier.

Le bilan comptable sert à voir la structure financière de l’entreprise et d’analyser ses composants pour obtenir un bilan positif.

Le bilan comptable va lui permettre de voir l’aspect financier de l’entreprise et donc sa puissance, ses cibles et sa notoriété grâce aux différents bilans. Il va pouvoir effectuer des prévisions pour les années suivantes grâce à ce modèle.

Le bilan comptable et son analyse permet d’obtenir des ratios qui vont communiquer sur certains résultats de votre entreprise. Il faut donc avoir un bon équilibre financier. À chaque action correspond un mode de financement.

Par exemple, l’actif immobilisé doivent être financés par les capitaux permanents et inversement.

Le BFR est la différence entre les actifs à court termes et les passifs à courts termes. Il correspond à l’impact du décalage temporel entre les encaissements et les décaissements.

Lorsqu’il est supérieur à 0, l’entreprise doit financer ses besoins à court termes par son fonds de roulement. S’il est négatif, les emplois sont inférieurs aux ressources et va donc permettre d’alimenter la trésorerie nette.

BFR= actif circulant (stocks + créances clients) – passif circulant (dettes fournisseurs + dettes fiscales = dettes sociales + autres dettes non financières)

Le fonds de roulement correspond à l’excédent de capitaux propres (permanents) par rapport aux actifs immobilisés (emplois durables). Il est destiné à financer des investissements et le BFR.

FR= capitaux permanents – emplois stables

La trésorerie nette correspond à un excédent (ou insuffisance) du FR sur le BFR. Elle sert tout au long de la vie de l’entreprise.

Si elle est positive, les ressources de l’entreprise couvrent les besoins. Dans le cas contraire, elle est négative. Il faut pouvoir maîtriser son BFR et améliorer le FR.

| Des solutions existent ! | |

Vous y êtes presque. Laissez-nous vos coordonnées, nous vous appelons sous 48H !

{kind=link}